不況でも比較的利益を守りやすい日本株候補、セコム(9735)は買える?契約型収益と業績進捗を点検

★★★★☆(やや買い寄り) 不況局面でも利益を守りやすい理由ははっきりしています。セコムは景気敏感な設備投資一本足ではなく、法人・家庭向けの警備契約、防災、保険、医療まで収益源が分散しており、足元でも売上と営業利益を伸ばしています。

一方で、株価はすでに defensive 銘柄として相応に評価されています。利益の粘り強さは魅力ですが、割安株として飛びつく局面ではありません。 業績進捗、自社株買い後の資本効率、海外景気の悪化がどこまで響くかを見ながら判断したい銘柄です。

- 要点は、売上が景気後退で急減しにくい契約型サービスが中核にあること

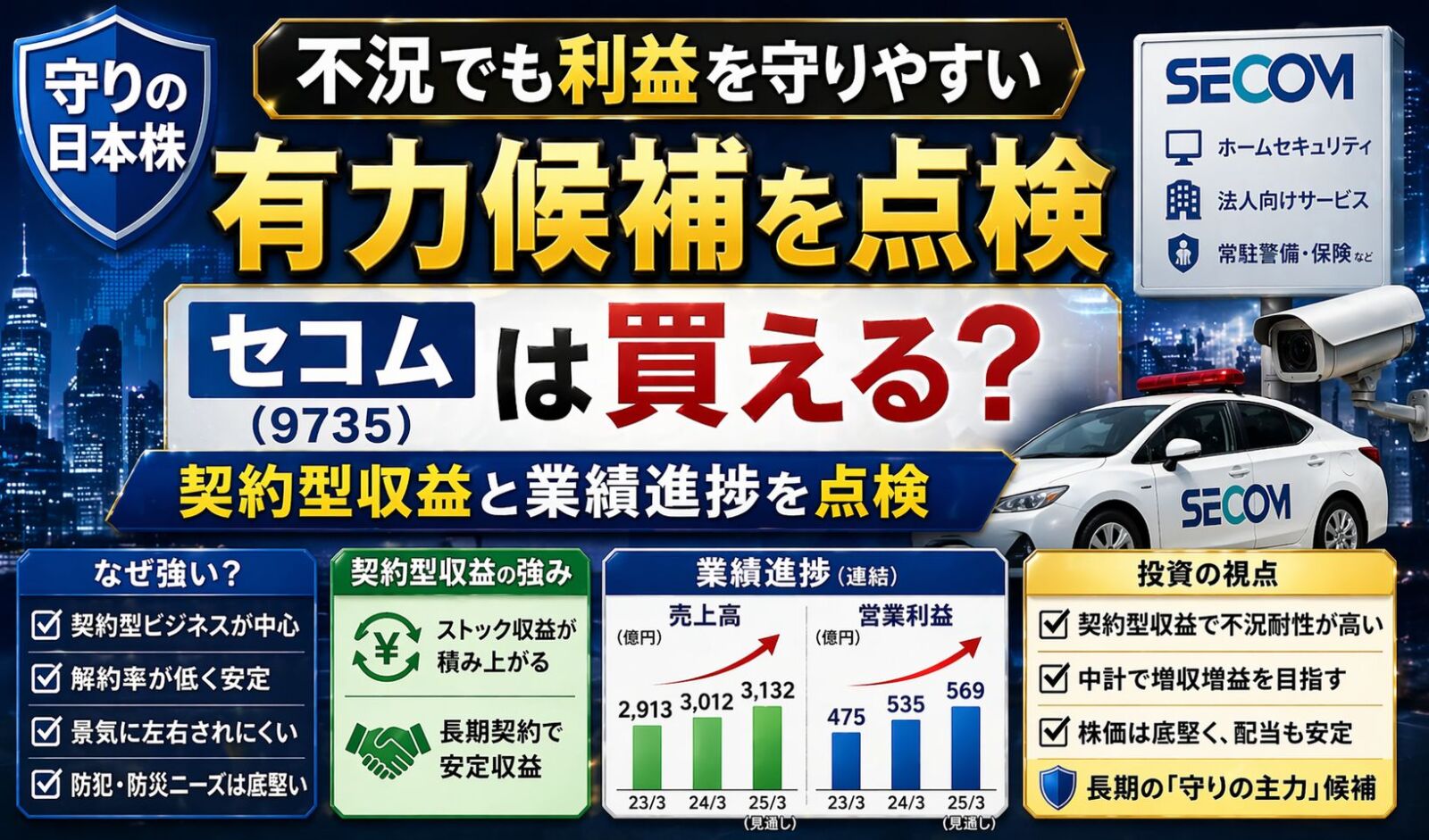

- 2026年3月期第3四半期累計は、売上高9,098億円、営業利益1,107億円でともに増加

- 株価は2026年4月17日終値で6,061円。PERは約24倍、PBRは約1.94倍で、質の高い分だけ安さは限定的

- 次に見るべき点は、2026年3月期の通期着地と、利益成長が株価評価に追いつくか

主要指標

まずは投資判断の土台になる数字を整理します。確認日が違う指標は分けて見たほうが判断しやすいです。

| 項目 | 数値 | 確認時点 | 見方 |

|---|---|---|---|

| 株価 | 6,061円 | 2026年4月17日終値 | 年初来安値5,536円から持ち直し |

| PER(会社予想) | 23.98倍 | 2026年4月17日 | 防御力は織り込み済みの水準 |

| PBR(実績) | 1.94倍 | 2026年4月17日 | 資産株というより収益の安定性評価 |

| ROE(実績) | 8.67% | 2026年4月17日 | 極端に高くはないが堅実 |

| 1株配当予想 | 100円 | 2026年3月期会社予想 | 配当利回りは約1.65%前後 |

| 2025年3月期売上高 | 1兆1,999億円 | 2025年3月期実績 | 前期比3.9%増 |

| 2025年3月期営業利益 | 1,442億円 | 2025年3月期実績 | 前期比2.6%増 |

| 2025年3月期純利益 | 1,081億円 | 2025年3月期実績 | 前期比6.0%増 |

この数字が示すこと

セコムの強みは、高成長ではなく減益しにくさです。

2025年3月期は売上高が約1.2兆円、営業利益が1,442億円。2026年3月期第3四半期累計でも、売上高9,098億円、営業利益1,107億円と増収増益を維持しました。景気が揺れる局面でも、警備や防災は後回しにされにくい支出です。ここが製造業や素材株との大きな違いです。

一方で、PER24倍近辺は安くありません。利益の粘りと引き換えに、株価にはすでに安心料が乗っています。

なぜ不況でも利益を守りやすいのか

結論から言えば、セコムは単なる「警備会社」ではなく、継続契約を土台にした生活・企業インフラ型のサービス会社です。

ここがポイント: 景気後退局面で強いのは、売上が急減しない会社です。セコムは警備契約、防災、保険、医療を束ねており、単発受注だけで業績が決まる構造ではありません。

契約件数が大きく、解約が一気に出にくい

セコムは個人・法人のオンラインセキュリティ契約件数が約264万件としています。全国約2,500カ所の緊急発進拠点を持ち、24時間対応の体制を築いています。

この数字が重要なのは、売上の土台が毎月積み上がる契約群だからです。景気が悪くなっても、工場や店舗、オフィス、住宅は防犯をゼロにはしにくい。固定費負担のある顧客でも、真っ先に切る費目ではありません。

事業が一つに偏っていない

2025年3月期の売上構成を見ると、セキュリティサービスが中心ではあるものの、防災、メディカル、保険、BPO・ICT、地理空間情報まで広がっています。

- セキュリティサービス: 6,333億円

- 防災: 1,770億円

- メディカル: 862億円

- 保険: 593億円

- BPO・ICT: 1,284億円

この分散が効くのは、不況でも全部が同時に崩れにくいからです。たとえば建設関連の防災は案件次第で波がありますが、保険や警備契約は比較的粘る。医療も景気敏感度が低い。結果として、連結全体の利益変動が和らぎます。

直近の株価推移と需給

株価は足元で高値圏にありますが、急騰株のような熱狂とは少し性格が違います。市場が不安定ななかで、資金が逃げ込みやすい守りの銘柄として選ばれている面があります。

株価は年初来で持ち直し

Yahoo!ファイナンスの時系列では、2026年4月17日終値は6,061円でした。年初来安値は2026年1月5日の5,536円、年初来高値は2026年2月9日の6,430円です。

年初来安値から4月17日終値までで約9%強の上昇です。景気敏感株が外部環境に振られやすい局面で、利益の安定性が評価されやすかったと見てよさそうです。

ただし、買いやすい値段ではない

4月17日時点の指標は以下の通りです。

- PER 23.98倍

- PBR 1.94倍

- ROE 8.67%

- 予想配当 100円

ROEが二桁の高収益企業ほどではないのに、PERは20倍台後半に近い水準です。これは「景気が悪くても利益が崩れにくい」という評価の裏返しです。言い換えると、ディフェンシブ性を買う銘柄であって、明確な割安修正を狙う銘柄ではありません。

決算とニュース材料

この銘柄の見どころは、派手な材料よりも、足元の数字が崩れていないことにあります。

2026年3月期第3四半期は売上高・営業利益が過去最高

2026年3月期第3四半期累計の連結業績は次の通りです。

- 売上高: 9,098億円(前年同期比5.2%増)

- 営業利益: 1,107億円(前年同期比10.4%増)

- 経常利益: 1,277億円(前年同期比1.2%減)

- 親会社株主に帰属する四半期純利益: 784億円(前年同期比1.2%減)

見ておきたいのは、営業利益がしっかり伸びている一方、経常利益と純利益は投資事業組合運用益の減少で少し弱く見えることです。本業が鈍ったのではなく、営業外要因で見栄えが落ちた形に近いです。

通期会社予想に対する進捗率は、おおよそ以下の水準です。

- 売上高: 約72.7%

- 営業利益: 約73.8%

- 純利益: 約75.9%

大幅上振れを先読みするほどではありませんが、守りの銘柄としては十分に安定しています。

セグメント別でも広く増収

第3四半期累計では、会社側が全セグメント増収と説明しています。特に確認しておきたいのは次の部分です。

- セキュリティサービス事業は売上高4,885億円、営業利益917億円

- 防災事業は売上高1,251億円、営業利益112億円

- メディカルサービス事業は売上高689億円、営業利益48億円

- 保険事業は売上高469億円、営業利益72億円

中核のセキュリティだけでなく、防災や保険も利益に寄与しています。これは不況耐性を見るうえで大きいポイントです。どこか一部門が失速しても、連結全体がすぐ崩れないからです。

自社株買いは株主還元と1株価値の下支え

セコムは2025年5月12日決議の自己株取得枠について、2025年11月12日時点で1,119万100株、総額約600億円の取得を完了しました。

利益成長が急加速しなくても、発行済み株式数の圧縮は1株利益の下支えになります。守りの銘柄で株価を支える材料としては、配当以上に見逃せません。

海外事業ではAVTEL買収も実施

2025年7月には、グローバルセキュリティSI企業のAVTEL社を完全子会社化すると発表しました。APAC・EMEAでデータセンターなどを含むグローバル企業向け案件に強い会社です。

短期的に業績を大きく跳ね上げる案件ではありませんが、国内警備に偏りすぎない成長の種としては意味があります。景気後退局面に強い国内基盤を持ちながら、海外の法人案件を積み増す構図です。

海外を含む市況環境はどう影響するか

ここは強気一辺倒で見ないほうがいい部分です。守りの銘柄でも、外部環境の悪化と無縁ではありません。

日本株全体は外部ショックに揺れやすい

セコム自身の第3四半期決算短信でも、日本経済について米国の通商政策の影響、物価上昇の継続、金融資本市場の動向に留意が必要と説明しています。

加えて、Reutersの2026年4月16日時点の企業調査では、イラン情勢を背景とした原油高と世界景気への懸念から、日銀の利上げを望まない日本企業が増えています。これは企業収益の先行きに対する警戒が強いことを示しています。

セコムにとって直接の打撃になりやすいのは輸出や為替よりも、次のような経路です。

- 顧客企業の新規出店や設備投資の先送り

- 建設関連案件の遅れによる防災事業への影響

- 人件費や資機材コストの上昇

- 海外事業での景気減速や案件遅延

それでもなお相対的に強いのは、既存契約や保守サービスが残るからです。売上がゼロに近づくタイプの業種ではありません。

強気材料と弱気材料

最後に、買い材料と注意点を切り分けます。

強気材料

- 警備、防災、保険、医療にまたがる分散収益で、景気後退時の落ち込みが比較的小さい

- 2026年3月期第3四半期累計で売上高・営業利益が過去最高

- 個人・法人のオンラインセキュリティ契約件数が約264万件と大きく、基盤が厚い

- 2025年に約600億円の自社株買いを完了し、1株価値の下支え要因がある

- 大阪・関西万博での警備実績やAVTEL買収など、守りだけで終わらない案件もある

弱気材料

- PER約24倍、PBR約1.94倍で割安感は乏しい

- 純利益は営業外要因のぶれを受けやすく、本業の伸びがそのまま最終利益に出ない局面がある

- 防災や地理空間情報は期末偏重の傾向があり、四半期ごとの見え方に注意が必要

- 人件費上昇は警備会社にとって恒常的な圧力

- 世界景気悪化や原油高が長引けば、顧客側の投資抑制を通じて新規契約の伸びを鈍らせる可能性がある

いまの判断

セコムは、不況でも比較的利益を守りやすい日本株というテーマにはかなり合っています。理由は、契約型の警備サービスを中心に、防災、保険、医療まで束ねた収益構造があるからです。足元の決算でも、その強さは数字で確認できます。

ただし、株価はその安心感をかなり織り込んでいます。いまの見方としては、

- 景気悪化に備えた守りの中核銘柄としては有力

- ただし割安株としての妙味は大きくない

- 本決算で通期利益がきちんと積み上がるかを見て、押し目を待つ選択も十分あり

という整理が妥当です。

次に見るべき点はシンプルです。通期の営業利益1500億円計画に無理がないか、営業外要因を除いた本業の伸びが続くか、そして高めの株価評価をさらに正当化できるだけの増益が出るか。 ここを確認してからでも遅くありません。