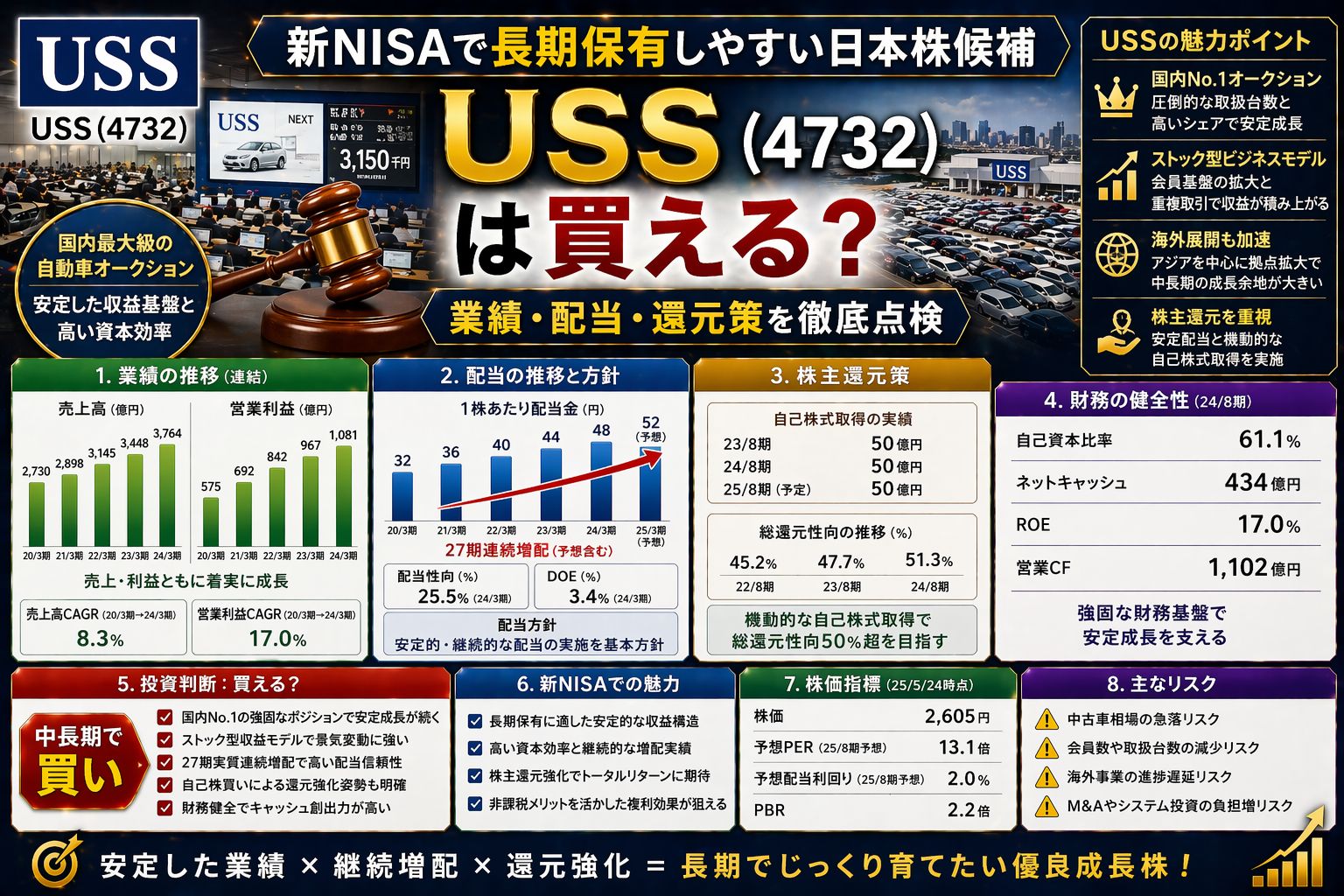

USS(4732)は新NISAで長期保有しやすい? 評価は★★★★☆

ひと言結論:長期保有向きの土台はかなり強いです。 中古車オークションで国内首位級のシェアを持ち、営業利益率の高さ、自己資本比率の厚さ、配当と総還元の方針がそろっています。一方で、株価指標はすでに割安とは言いにくく、買うなら業績の伸びが続くかを次の決算で確かめたい銘柄です。

株価と指標の確認時点は、株価が2026年4月20日終値ベース、業績は2026年2月10日発表の2026年3月期第3四半期決算、月次は2026年4月6日公表分を主に使っています。

- 長期で持ちやすい理由:中古車オークションの高シェア、強いキャッシュ創出、連結配当性向60%以上と総還元性向100%以上の方針

- 気をつけたい点:PER約20倍、PBR約4倍と評価は軽くない

- 足元の材料:2026年3月期の通期予想を上方修正し、配当予想も引き上げ

- 次の焦点:5月上旬予定の通期決算で、2027年3月期の利益成長と還元継続がどこまで示されるか

主要指標を先に整理

短く言えば、USSは「高収益・高還元・低負債」の3点が目立つ銘柄です。新NISAで長く持つなら、まずこの3つが崩れていないかを見たいところです。

| 項目 | 内容 | 見方 |

|---|---|---|

| 株価 | 1,726.5円 | 2026年4月20日終値。100株で約17.3万円から買える |

| 時価総額 | 約8,182億円 | 大型すぎず小型すぎず、流動性も確保しやすい水準 |

| PER | 約20.0倍 | 成長と安定性は織り込み済みで、極端な割安感はない |

| PBR | 約4.08倍 | 資本効率の高さを評価されている一方、安値放置株ではない |

| 予想配当利回り | 約3.0% | 会社予想の年51.8円ベース |

| ROE | 18.9% | 2025年3月期実績。かなり高い部類 |

| 自己資本比率 | 76.2% | 財務の厚みがある |

| 有利子負債 | 22.46億円 | 利益規模に対してかなり軽い |

ここで重要なのは、配当利回りだけで買う銘柄ではなく、利益率と財務の強さまで確認できることです。配当が出ていても、借金が重い会社や利益が薄い会社は長期保有でぶれやすいですが、USSはそこが違います。

ここがポイント: USSの魅力は「高配当」だけではありません。中古車オークションという手数料ビジネスの強さが、利益率と還元の両方を支えています。

株価推移といまの位置

足元の株価は、強い業績を背景に高値圏を意識する位置です。

- 2026年4月20日終値は1,726.5円

- 年初来高値は1,919.0円(2026年2月26日)

- 年初来安値は1,623.5円(2026年3月23日)

- 最低投資金額は約17.3万円

2月の高値からは少し押していますが、3月安値からは持ち直しています。つまり、市場はUSSを売り崩しているというより、良い会社だと認めた上で次の材料待ちという見え方です。

この局面で大事なのは、株価が安いかどうかよりも、今の評価を正当化できるだけの増益が続くかです。PER約20倍は、新NISA向けの安定株としては許容範囲でも、景気敏感株として見ると簡単に飛びつける数字ではありません。

業績はなぜ強いのか

USSの柱は中古車オークションです。ここが強いから、配当も自己株買いも無理なく出せます。

主力事業の収益力が高い

2025年3月期の実績は以下の通りです。

- 売上高:1,040.21億円、前期比6.6%増

- 営業利益:542.06億円、前期比10.8%増

- 親会社株主に帰属する当期純利益:376.36億円、前期比14.4%増

- 営業利益率:52.1%

- ROE:18.9%

営業利益率5%や10%でも健闘と言われる業種が多い中で、5割超の営業利益率はかなり目立ちます。

さらに2026年3月期第3四半期累計でも、増収増益が続きました。

- 売上高:829.69億円、前年同期比8.2%増

- 営業利益:438.95億円、前年同期比10.2%増

- 親会社株主に帰属する四半期純利益:304.31億円、前年同期比10.2%増

会社はこの時点で通期予想を上方修正しています。

- 売上高:1,119.00億円予想

- 営業利益:580.00億円予想

- 親会社株主に帰属する当期純利益:400.00億円予想

- 年間配当:51.8円予想

月次でも主力の勢いが見える

2026年4月6日公表の月次データでは、2026年3月期通期のUSSグループ中古車オークション実績は次の通りでした。

- 出品台数:3,504,437台、前年同期比109.4%

- 成約台数:2,347,566台、前年同期比109.4%

- 成約率:67.0%、前年同期と同水準

- 成約車両単価:125.5万円、前年同期比104.1%

台数が増えただけでなく、単価も上がっています。これは手数料収入と取扱金額の両面で追い風です。

海外を含めた市況環境はどう見ればいいか

USSは日本国内のオークション会社ですが、需給は国内だけで決まりません。中古車の輸出市場や新車供給の戻り方が、オークション成約や価格に影響します。

2026年3月期第3四半期決算では、会社は外部環境をこう整理しています。

- 国内の新車登録台数は前年同期比0.3%減

- 中古車登録台数は同0.4%増

- 中古車輸出台数は同11.2%増

- 輸出増加の主因はアフリカ、スリランカ、アラブ首長国連邦向け

この意味ははっきりしています。新車が強く伸びない一方、中古車の国内外需要はしぶとい。 その間に立つオークション会社には有利です。

一方で、ここは永遠に追い風とは限りません。

- 新車供給が大きく正常化すると、中古車需給が落ち着く可能性がある

- 海外景気や為替が悪化すると、輸出向け需要が鈍る可能性がある

- 中東や新興国の物流・通商環境が変わると、中古車価格に影響しやすい

つまりUSSは、完全な内需ディフェンシブではありません。国内の流通インフラ株に見えて、実は海外需要の恩恵も受ける半分グローバルな銘柄です。

新NISAで長期保有しやすいと考える理由

ここがこの記事の核心です。USSは「派手な成長株」ではなく、長く持てる条件がそろっています。

1. 国内首位級シェアで競争優位がある

2024年のオートオークション業界グループ別出品台数シェアで、USSは41.4%でした。4割超のシェアは、単に大きいだけではありません。

- 会員基盤が厚い

- 出品車両が集まりやすい

- 成約機会が増える

- 手数料ビジネスが回りやすい

この循環があるため、景気が多少ぶれても、競争の土台が崩れにくいのが強みです。

2. 株主還元の方針が明確

USSは中長期の財務目標として、ROE20%以上、連結配当性向60%以上、2026年3月期から2028年3月期まで総還元性向100%以上を掲げています。

さらに、2025年3月24日までに総額約100億円の自己株式取得を完了しました。配当だけでなく、自己株買いでも還元する姿勢が見えています。

長期保有では、還元方針が曖昧な会社より、こうして数字で方針を示す会社のほうが扱いやすいです。

3. 株主優待も長期保有向けに寄せてきた

2025年9月末基準から株主優待を拡充し、3年以上保有向けの制度も導入しています。

- 100株以上299株以下:500円のQUOカード

- 300株以上499株以下:2,000円分、3年以上で3,000円分

- 500株以上999株以下:3,000円分、3年以上で5,000円分

- 1,000株以上:グルメギフトに拡大

配当と優待の両方で、短期売買より継続保有を促す設計になってきました。

強気材料と弱気材料

判断を片側に寄せすぎないため、両方を並べます。

強気材料

- 主力の中古車オークション事業が高収益。2025年3月期の営業利益率は52.1%

- 業界シェア41.4%で、ネットワーク効果が効きやすい

- 自己資本比率76.2%、有利子負債22.46億円と財務がかなり健全

- 2026年3月期の業績予想と配当予想を上方修正している

- 総還元性向100%以上の方針があり、株主還元の見通しを立てやすい

- 100株で約17万円台から買え、新NISAの成長投資枠でも組み入れやすい価格帯

弱気材料

- PER約20倍、PBR約4倍で、すでに質の高さはある程度織り込まれている

- 新車供給の正常化が進みすぎると、中古車価格や需給の追い風が弱まる可能性がある

- 輸出需要はアフリカや中東など海外要因の影響も受ける

- 中古車買取専門店「ラビット」は第3四半期累計で減収減益だった

- リサイクル事業では2025年11月にプラスチックリサイクル工場の火災があり、一部設備を除いて再開済みとはいえ、完全にノイズが消えたとは言い切れない

現時点の評価

私はUSSを、新NISAで長期保有しやすい日本株としては上位候補に入る銘柄だと見ます。

ただし、買い方には少し工夫が要ります。

- すでに保有している人:継続保有を検討しやすい

- これから買う人:一括で飛びつくより、決算前後の値動きも見ながら段階的に入るほうが無理がない

- 高配当だけを狙う人:もっと利回りが高い銘柄はあるが、USSは事業の質で持つタイプ

星4つにした理由は、会社の質は高いが、株価の割安感までは強くないからです。

次に見るべきポイント

最後に、次の立会日以降で確認したい点を絞ります。

- 5月上旬予定の2026年3月期通期決算で、2027年3月期の利益見通しがどこまで伸びるか

- 総還元性向100%以上の方針の中で、次の自己株買いがあるか

- 2026年4月以降も出品台数、成約台数、成約車両単価が高水準を保てるか

- 中古車輸出需要が鈍らず続くか

この銘柄は、配当利回りだけ見て判断するより、月次データと次期会社計画を追うほど強さが見えやすいタイプです。新NISAで長く持つ候補を探しているなら、次の決算は見逃しにくい場面です。