インフラ更新の恩恵を長く受ける日本株候補、SWCC(5805)は買える?送配電更新とデータセンター需要を点検

総合評価: ★★★★☆(やや買い寄り)

ひと言結論: SWCCは、国内の送配電網更新と海外データセンター向け需要の両方に乗れている点が強いです。足元の業績は明確に伸びています。ただし、株価指標はすでに高めで、短期では決算や外部環境で振れやすい局面です。

2026年4月時点で見ると、SWCCは「老朽化したインフラを直す会社」というより、更新・増強・省力化をまとめて取り込める電線・接続部材メーカーとして見たほうが実態に近い銘柄です。国内では送配電設備の更新や系統増強、海外ではAI向けデータセンター投資が追い風になっています。

一方で、株価は年初から大きく上がったあとに調整も入り、期待先行の色もあります。今の焦点は、好業績が続くかどうかではなく、今の高い収益力をどこまで持続できるかです。

- 国内の送配電更新、再エネ接続、系統増強が中期の土台

- 米国データセンター向け光関連需要が第2の成長軸

- 2026年4月中旬時点の予想PERは約26倍で、割安株ではない

- 次の確認点は2026年5月14日予定の本決算と、新中計に沿った利益成長の継続性

まず結論

SWCCを今から追うなら、見方はかなりシンプルです。

中長期では強いが、短期では安くはない。 これが結論です。

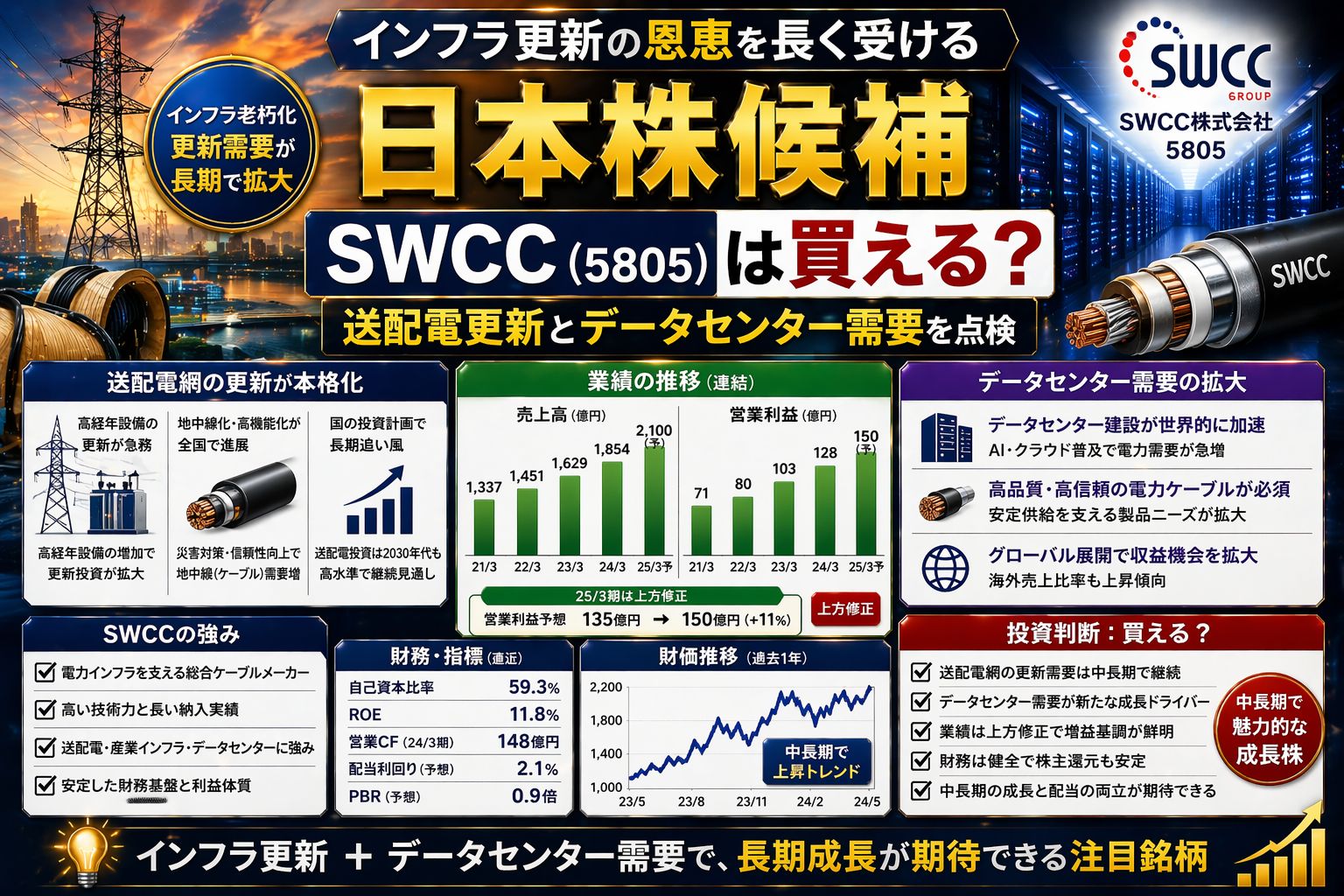

2025年3月期は売上高2,379億円、営業利益209億円で過去最高。2026年3月期第3四半期累計でも売上高2,021億円、営業利益196億円と伸びが続いています。会社計画では2026年3月期の営業利益は260億円、年間配当は200円です。

その伸びを支えているのが、電力インフラ向けの高収益製品と、通信・デバイス側の成長分野です。特に電力インフラでは、変電所や送配電設備で使う高電圧ケーブル接続部材「SICONEX」が収益を押し上げています。通信側では、米国データセンター向けのe-Ribbon需要拡大が目立ちます。

ここがポイント: SWCCの強みは、国内のインフラ更新だけに依存していないことです。電力網更新で稼ぎつつ、データセンターや半導体向けでも伸びるため、成長の柱が1本ではありません。

主要指標と業績

まず、判断の土台になる数字を整理します。

| 項目 | 内容 |

|---|---|

| 株価 | 14,230円(2026年4月16日11:30時点) |

| 時価総額 | 4,386億円 |

| 予想PER | 26.32倍 |

| 実績PBR | 4.59倍 |

| 実績ROE | 14.29% |

| 予想配当利回り | 1.41% |

| 2025年3月期実績 | 売上高2,379億円、営業利益209億円、親会社株主帰属当期純利益114億円、年間配当136円 |

| 2026年3月期会社計画 | 売上高2,700億円、営業利益260億円、親会社株主帰属当期純利益160億円、年間配当200円 |

| 2026年3月期3Q累計 | 売上高2,021億円、営業利益196億円、進捗率75.2% |

確認日を分けると、株価指標は2026年4月16日のYahoo!ファイナンス、業績はSWCCの2026年2月9日公表の第3四半期資料と、2025年5月13日公表の通期資料に基づきます。

数字で見ると、注目点は3つです。

- 利益率の改善が大きい

- ROEだけでなくROICも上がっている

- 配当も増額基調にある

2025年3月期の営業利益率は8.8%で、前期の6.0%から大きく改善しました。しかも、電力インフラ事業の営業利益率は12.8%まで上がっています。売上だけでなく、採算のいい案件や製品が増えていることが重要です。

株価推移と今の評価

株価は一直線には上がっていません。

Yahoo!ファイナンスの時系列では、2026年の年初来安値は1月5日の10,520円、年初来高値は3月3日の17,900円です。4月15日の終値は13,710円、4月16日11:30時点では14,230円でした。

この動きから分かるのは、SWCCがすでに「割安な見直し銘柄」ではなく、成長期待を織り込みながら上下する銘柄に変わっていることです。

株価の見方としては、次の2点が重要です。

- 1月安値からは大きく切り上がっており、中期の期待は残っている

- 3月高値からは調整しており、業績が少しでも鈍るとバリュエーション調整を受けやすい

予想PER26倍前後、PBR4倍台は、電線株として見ればかなり高い水準です。これは「送配電更新が続く」「データセンター向けが伸びる」「中計で利益成長が続く」という前提を市場がすでにある程度信じていることを意味します。

何が伸びるのか

SWCCの投資材料は、単なる電線需要ではありません。どこで利益が伸びているかを切り分けると、銘柄の見え方がはっきりします。

送配電更新と系統増強

国内の電力網では、老朽設備の更新と再エネ接続拡大のための系統増強が同時進行しています。資源エネルギー庁の2025年版エネルギー白書でも、安定供給と脱炭素化の両立に向けて、系統増強を進めていると明記されています。電力広域的運営推進機関も、東京中部間連系設備や東北東京間連系線、北海道本州間連系設備などの整備計画を進め、2027年度完成予定案件を挙げています。

この流れの中でSWCCが強いのは、高電圧ケーブルそのものだけではなく、変電所や送配電設備で使う接続部材まで持っていることです。会社資料では、戦略製品のSICONEXを「環境配慮型でコンパクトな高電圧電力ケーブル用コネクタ」と位置づけています。

2025年3月期のエネルギー・インフラ事業は、売上高1,412億円、営業利益181億円、営業利益率12.8%。全社利益を引っ張ったのはこの部門でした。2026年3月期第3四半期累計でも、電力インフラ売上は前年同期比8.2%増の319億円、同部門の営業利益率は14.7%まで上がっています。

ここで重要なのは、更新需要が一度の特需で終わりにくいことです。送電・変電設備の更新は年単位で続き、工事の省力化ニーズも強い。SWCCは接続部材の施工性や省人化まで訴求できるため、単純な素材価格勝負だけではありません。

データセンター向け需要

もう1本の柱が通信ケーブルです。

SWCCの2026年3月期第3四半期資料では、米国データセンター向けe-Ribbon需要が大きく拡大したと説明されています。通信・コンポーネンツ事業の売上高は前年同期比34.0%増の1,017億円、営業利益は同39.9%増の55億円でした。

外部環境も追い風です。IEAは2025年公表のEnergy and AIで、世界のデータセンター電力需要は2030年までに約945TWhへ倍増すると見ています。日本についても、データセンター需要が電力需要増加の大きな要因になると示しています。

SWCCにとって意味が大きいのは、国内インフラ更新だけでは利益成長が景気や工事進捗に左右されやすいのに対し、データセンター向けは別の成長ドライバーになることです。電力網更新とデジタル投資の両方にまたがるのが、この会社の強さです。

TOTOKU買収の効き方

2025年3月にはTOTOKUを連結子会社化しました。SWCCの開示では、SWCCが51%、DBJが49%を保有しています。

この案件は、単なる売上上積みよりも、半導体・モビリティ・AIサーバー向けの事業領域を広げる意味が大きいです。2026年3月期第3四半期資料でも、TOTOKU買収に伴う償却負担を吸収しつつ、通信・コンポーネンツ側の売上拡大が進んでいます。

ただし、買収は常に統合リスクも伴います。のれんや償却負担、収益の平準化、クロスセルの実現速度は今後の確認点です。

強気材料と弱気材料

ここは事実と見方を分けて整理したほうが判断しやすいです。

強気材料

- 送配電更新、再エネ接続、系統増強という政策・設備更新の両面で追い風が続く

- 2025年3月期は営業利益209億円で過去最高、2026年3月期も260億円計画

- エネルギー・インフラ事業の利益率が高く、全社収益を押し上げている

- 米国データセンター向け

e-Ribbon需要が第2の成長軸になっている - 新中期経営計画ではFY2030に営業利益400億円以上、ROIC15%以上、配当380円以上を目標にしている

弱気材料

- 予想PER26倍前後、PBR4倍台で、すでに期待をかなり織り込んでいる

- 建設現場の働き方改革や資材高で、工事の遅れや需要の平準化が起こりうる

- 銅価格上昇は売上押し上げ要因にもなるが、価格転嫁が遅れると利益を圧迫する

- 会社資料でも、顧客のサプライチェーン見直しや米国関税の影響可能性に触れている

- 通信・デバイス側はデータセンターが強い一方、産業用途や一部民生用途は弱含みが残る

弱気材料の中で特に重いのは、やはりバリュエーションです。業績が悪いから危ないのではなく、良い業績が続くことを前提に買われているから、少しの失速でも株価が揺れやすいという意味で注意が必要です。

次に見るべきポイント

次回の確認ポイントは絞れます。

- 2026年5月14日予定の本決算で、2027年3月期の利益計画がどこまで伸びるか

- 電力インフラ案件で、受注と採算が高水準を維持できるか

- データセンター向け需要が一時的な前倒しでなく、継続案件として積み上がるか

- TOTOKUを含む通信・コンポーネンツ事業の利益率改善が進むか

- 株価が高値圏を維持するだけのキャッシュ創出力を示せるか

SWCCは、インフラ更新の恩恵を受ける日本株の中でも、単に公共投資待ちの銘柄ではありません。送配電更新で稼ぎ、データセンターと半導体周辺でも伸びる構造に変わりつつあります。

そのぶん、次の勝負は「伸びるかどうか」ではなく、この高い期待を上回れるかです。5月14日の決算では、数字そのものより、2027年3月期の利益成長率と投資負担のバランスをまず見たいところです。

参照リンク

- Yahoo!ファイナンス SWCC(5805.T) 株価

- Yahoo!ファイナンス SWCC(5805.T) 株価時系列

- SWCC Supplementary Material for the Third Quarter of the Fiscal Year Ending March 2026

- SWCC Supplementary Material for the Fiscal Year ended March 2025

- SWCC Medium-term Management Plan Transformation for Growth SWCC 2030

- SWCC Notice Regarding Acquisition of Shares of TOTOKU INC. Through Joint Investment

- SWCC Business Strengths and Strategic Products

- 資源エネルギー庁 令和6年度エネルギー白書 第2部 第3章 第4節 次世代電力ネットワークの形成

- 電力広域的運営推進機関 広域系統長期方針・整備計画の策定

- IEA Energy and AI

- IEA Electricity Mid-Year Update 2025: Demand