自社株買いを継続しやすい日本株候補、トレンドマイクロ(4704)は買える?手元資金とAI需要を点検

評価:★★★★☆(やや買い寄り) ひと言でいえば、自社株買いを続ける体力は強い銘柄です。営業キャッシュフローが厚く、2025年末時点の現金等も大きい一方、株価指標はすでに安くありません。還元余地と成長期待の両方を織り込む局面です。

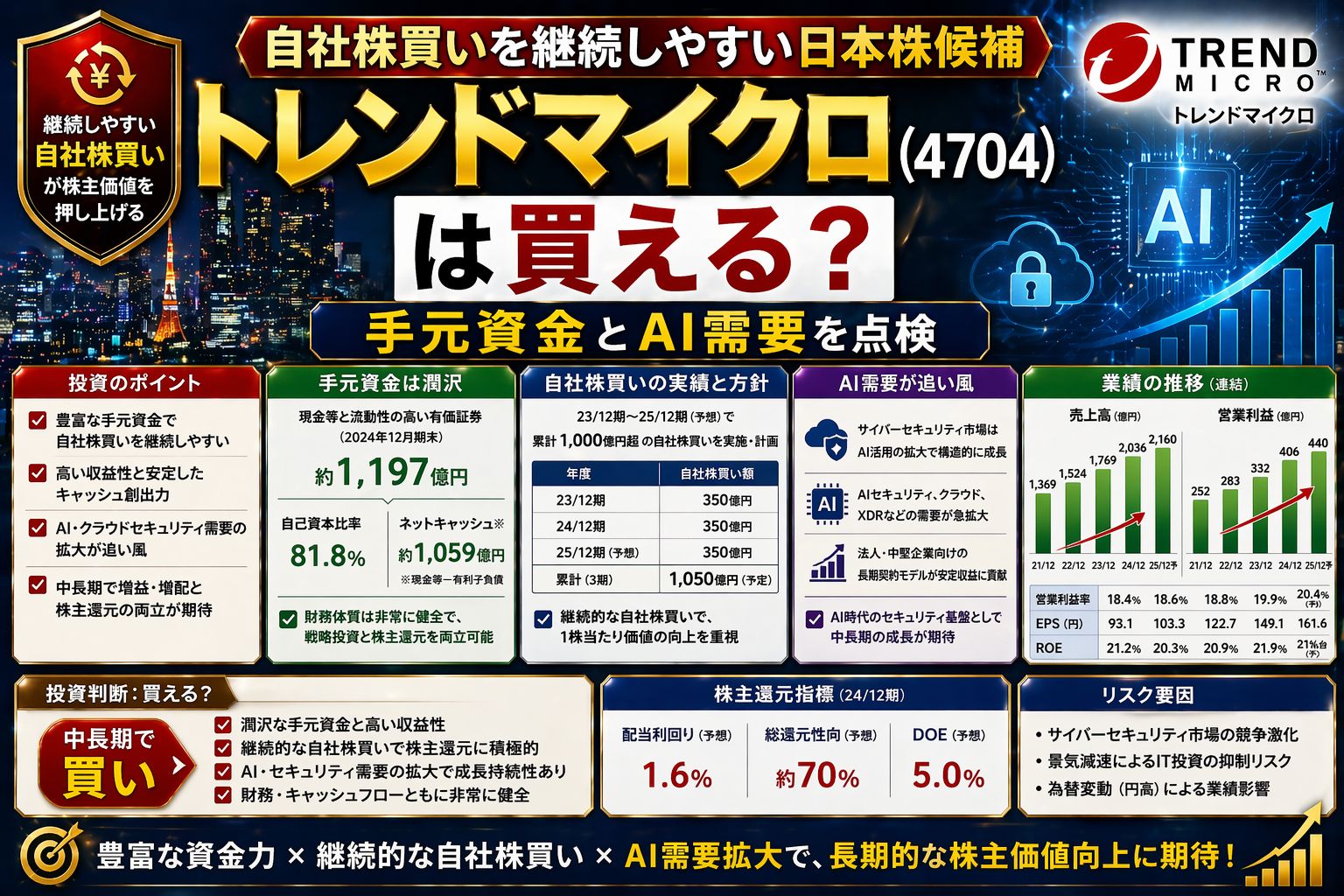

トレンドマイクロは、2025年11月決議の100億円、2026年2月決議の50億円と、直近で合計150億円の自己株取得枠を設定し、実績ベースでもほぼ満額まで買い戻しました。しかも2025年12月期の営業キャッシュフローは646億円、現金及び現金同等物は2,304億円です。数字だけ見れば、単発ではなく継続的な還元策を打ちやすい条件がそろっています。

一方で、株価は2026年4月21日に5,986円まで戻り、4月17日時点の指標ではPER21.19倍、PBR6.08倍です。還元余地は大きいが、評価はもう割安圏ではない。 この記事では、この2点を分けて整理します。

- 直近の自社株買いは2025年11月決議100億円、2026年2月決議50億円で、実績もほぼ満額

- 2025年12月期の営業CFは646億円、現金及び現金同等物は2,304億円

- 2026年会社計画は売上高3,015億円、純利益366億円と増益見通し。ただし営業利益は減益予想

- 株価は4月21日に5,986円。還元余地は強い一方、PBR6倍台はハードルにもなる

主要指標を先に確認

まず、投資判断の土台になる数字です。株価系の数値は確認日が異なるため、日付を分けて見ます。

| 項目 | 数値 | 確認時点 |

|---|---|---|

| 株価 | 5,986円 | 2026年4月21日終値 |

| 出来高 | 143万6,500株 | 2026年4月21日 |

| PER | 21.19倍 | 2026年4月17日 |

| PBR | 6.08倍 | 2026年4月17日 |

| ROE | 28.24% | 2026年4月17日 |

| 1株配当 | 185円 | 2025年12月期実績 |

| 配当利回り | 3.09% | 2026年4月17日 |

| 売上高 | 2,759億円 | 2025年12月期実績 |

| 営業利益 | 577億円 | 2025年12月期実績 |

| 親会社株主に帰属する当期純利益 | 345億円 | 2025年12月期実績 |

この銘柄の見どころは、ROEの高さと現金創出力が同時にあることです。PBRは高いものの、単に期待だけで買われているわけではなく、利益率と資本効率の高さが裏付けになっています。

株価推移と足元の需給

4月の値動きはかなりはっきりしています。4月17日時点で年初来高値は6,702円、年初来安値は4,789円。2月安値から戻す途中で、4月15日のAnthropicとの提携発表が短期の買い材料になりました。

4月21日の終値は5,986円で前日比4.00%高。出来高は143万6,500株でした。4月17日時点でも出来高は233万7,100株まで膨らんでおり、AI関連の材料に反応しやすい銘柄であることが見て取れます。

ここで重要なのは、株価上昇の中身です。

- 短期では、Anthropicとの提携やAIセキュリティ関連の思惑が主材料

- 中期では、企業向けセキュリティ基盤「TrendAI Vision One」のARR拡大が評価軸

- 一方で、すでにPBR6倍台まで買われているため、次の決算で数字が伴わないと上値は重くなりやすい

値上がりそのものより、次の決算で成長と還元の両立を再確認できるかが大事です。

なぜ自社株買いを継続しやすいのか

結論から言えば、理由は3つあります。資本の軽い事業構造、厚い営業キャッシュフロー、そしてすでに繰り返している実績です。

1. 事業が重資産型ではない

2025年末の貸借対照表を見ると、現金及び預金は2,200億円、有価証券は109億円、現金及び現金同等物は2,304億円でした。一方で、有利子負債の重さが目立つ構造ではなく、固定資産も極端には膨らんでいません。

ソフトウェア・セキュリティ企業なので、製造業のように大型設備投資を継続しないと回らない事業ではありません。ここが、自社株買いを続けやすい大きな違いです。

2. 営業キャッシュフローが厚い

2025年12月期の営業キャッシュフローは646億円でした。2025年11月決議の100億円買いと、2026年2月決議の50億円買いを合計しても150億円です。

これは単純計算で、直近2回の買い戻し総額が年間営業CFの約23%にとどまる水準です。さらに、2025年12月期の期末配当総額は241億円でした。配当と直近の自社株買いを合わせても、おおむね392億円で、営業CFの範囲内に収まります。

この点はかなり重要です。還元を増やす企業でも、借入依存や一時益頼みだと継続性に不安が残ります。トレンドマイクロは、本業の現金創出で還元を賄いやすいところが強みです。

ここがポイント: 自社株買いを続けやすいかを見るなら、発表額よりも「営業CFでどこまで賄えるか」と「期末の現金水準」を先に見ると判断しやすいです。トレンドマイクロはこの2つがともに強い側です。

3. もう実績が続いている

2025年11月12日決議の買い戻しは上限100億円に対して、実績は約99.999億円、取得株数は132万2,500株でした。続く2026年2月18日決議でも、上限50億円に対して約49.999億円、取得株数94万400株を取得しています。

1回だけではなく、短期間に連続してほぼ満額まで買っている点が大きいです。株主還元の姿勢を言葉ではなく執行で示しているからです。

業績と外部環境

還元だけでなく、業績の持続性も確認しておきます。

企業向けは強い。AI需要が追い風

2025年12月期は売上高2,759億円、営業利益577億円で、どちらも過去最高でした。とくに企業向けは、TrendAI Vision Oneを軸に拡大しています。2026年2月18日の会社発表では、全社ARRは17億ドル、エンタープライズARRは13億ドル超、大企業向けプラットフォームARRはQ4に前年比58%増の4.67億ドルでした。

4月15日にはAnthropicとの戦略的提携も発表しました。AIモデルの活用が広がるほど、AIシステムやクラウド、データ保護の需要も増えやすく、同社には追い風です。

ただし2026年は利益率が少し重い

会社計画では2026年12月期の売上高は3,015億円で9.2%増、純利益は366億円で6.0%増を見込む一方、営業利益は564億円で2.4%減の予想です。

理由ははっきりしています。会社側は、2026年にGo-to-Market改革と成長投資を進める方針を示しています。AI市場を取りにいくための先行投資が増えるので、売上成長ほど利益が伸びない見通しです。

弱い点もあります。

- 2025年の消費者向け売上は、決済処理の問題の影響もあり前年比9%減

- 海外売上比率が高く、円相場や海外景気の影響を受けやすい

- 外貨建て収益のぶれで、2025年は為替差損62億円を計上した

つまり、自社株買いの余力は大きいが、利益の見え方は為替と投資負担でぶれやすい銘柄です。

強気材料と弱気材料

ここはシンプルに分けておきます。

強気材料

- 2025年末の現金及び現金同等物は2,304億円と厚い

- 2025年の営業CF646億円で、還元原資を本業で確保できている

- 2025年11月と2026年2月の自社株買いをほぼ満額執行

- ROE28.2%台と資本効率が高い

- AIセキュリティ需要拡大が企業向け成長を後押し

- 2026年会社計画は増収・最終増益

弱気材料

- 4月17日時点のPBRは6.08倍で、バリュエーションはすでに高い

- 2026年は成長投資で営業減益予想

- 消費者向け事業はまだ弱く、全社成長を引っ張る力は限定的

- 海外景気や為替の変動が業績のぶれ要因

- 短期ではAI関連ニュースに反応しやすく、材料株的な値動きになりやすい

いまの判断

トレンドマイクロは、「自社株買いを継続しやすい日本株」というテーマにはかなり合っています。

還元余力だけで見れば、かなり上位です。営業CF、手元資金、軽い資産構成、連続執行の実績がそろっています。大型の製造装置投資や景気循環の谷で急に資金繰りが苦しくなるタイプでもありません。

ただし、買いやすさと割安さは別です。足元の株価水準では、還元余地の大きさがかなり意識されており、PBR6倍台は簡単には無視できません。今から見るなら、「自社株買いが続くか」よりも、AI関連の成長投資をしながら営業利益率をどこまで守れるかのほうが、株価に効きやすい局面です。

次に確認したいポイント

次のチェックポイントは絞れます。

- 2026年5月14日予定の次回決算で、企業向けARRと営業利益率がどう出るか

- Anthropic提携後に、AIセキュリティ関連の受注や顧客数が伸びるか

- 3月終了後も追加の自社株買い方針が出るか

- 株価が6,000円前後で定着するか、それとも高バリュエーション警戒で押し戻されるか

還元体力そのものは強いです。次は、その体力を使ってもなお成長が加速するかを見たいところです。

参照リンク

- Trend Micro Investor Relations

- Trend Micro Announces Share Buyback Program(2026年2月18日)

- Trend Micro Announces Results of Share Buyback(2026年3月23日)

- Trend Micro Announces Results of Share Buyback(2025年12月19日)

- 2025年12月期 決算短信〔日本基準〕(連結)

- Trend Micro Reports Earnings Results for Q4 2025 and FY 2025

- TrendAI Partners with Anthropic to Extend Leadership in AI Security

- トレーダーズ・ウェブ トレンドマイクロ(4704)株価データ

- Yahoo!ファイナンス トレンドマイクロ(4704.T)