日本株– category –

-

PBR1倍割れでも買ってよい株・避けたい株の違い 日本パーカライジング(4095)で点検

PBR0.83倍の日本パーカライジング(4095)は、ROE実績6.86%と課題を残しつつも、50億円の自己株取得完了や政策保有株の縮減で資本効率改善を進める銘柄です。PBR1倍割れでも買ってよい株と避けたい株の違いを、最新業績と還元策から整理します。 -

不況でも比較的利益を守りやすい日本株候補、セコム(9735)は買える?契約型収益と業績進捗を点検

セコムは警備契約を軸に防災・保険・医療まで収益源が分散し、2026年3月期第3四半期も増収増益を維持した。一方でPERは約24倍と安くはなく、通期着地と外部環境の影響を見極めたい。 -

オーナー企業で長期成長が期待できる日本株候補、寿スピリッツ(2222)は買える?インバウンド需要とブランド展開を点検

寿スピリッツは高ROEとブランド展開力、訪日需要の追い風が魅力の一方、PBRの高さと粗利率低下には注意が必要です。2026年4月時点の最新開示と株価推移から、中長期の成長余地と足元のリスクを整理しました。 -

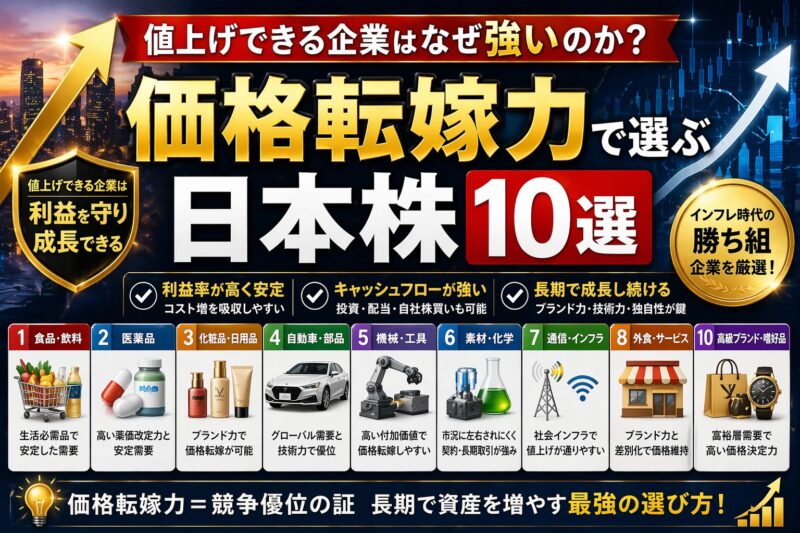

値上げできる企業はなぜ強いのか?価格転嫁力で選ぶ日本株10選

価格転嫁力に注目するなら、信越化学工業は世界トップ級のシリコンウエハーと塩ビ事業を持つ有力候補です。もっとも、2026年4月21日時点の株価は高値圏でPERも26.97倍と低くなく、4月28日の本決算で利益回復の確度を見極めたい局面です。 -

少子高齢化で中長期の追い風が続く日本株候補、日本ケアサプライ(2393)は買える?在宅介護需要と業績上方修正を点検

日本ケアサプライ(2393)は、高齢化で広がる在宅介護需要を背景に福祉用具レンタル卸が伸び、2026年3月期は3Q時点で増収増益と通期上方修正が出ています。PER16.66倍、配当利回り3.05%の一方、制度変更リスクと流動性の低さは確認しておきたい銘柄です。 -

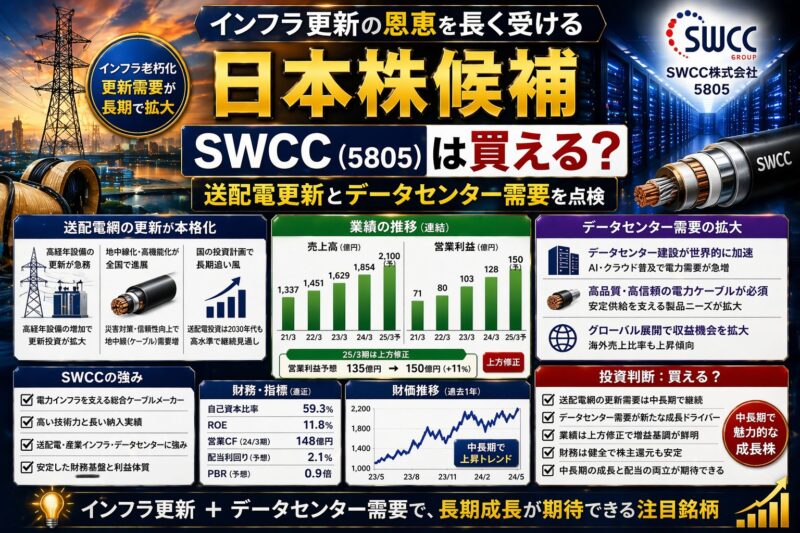

インフラ更新の恩恵を長く受ける日本株候補、SWCC(5805)は買える?送配電更新とデータセンター需要を点検

SWCCは送配電更新とデータセンター向け通信ケーブルの二本柱で業績拡大が続く一方、株価指標はすでに高めです。2026年4月時点の株価、業績計画、中期経営計画をもとに強気材料と弱気材料を整理します。 -

円高でも比較的崩れにくい内需株候補、サイゼリヤ(7581)は買える?既存店成長と原価圧力を点検

サイゼリヤは国内既存店の客数増が強く、円高局面では輸入食材コストの逆風がやわらぎやすい内需株候補です。一方で通期営業利益予想の下方修正が示したように、米価や食材高による利益率悪化には注意が必要です。 -

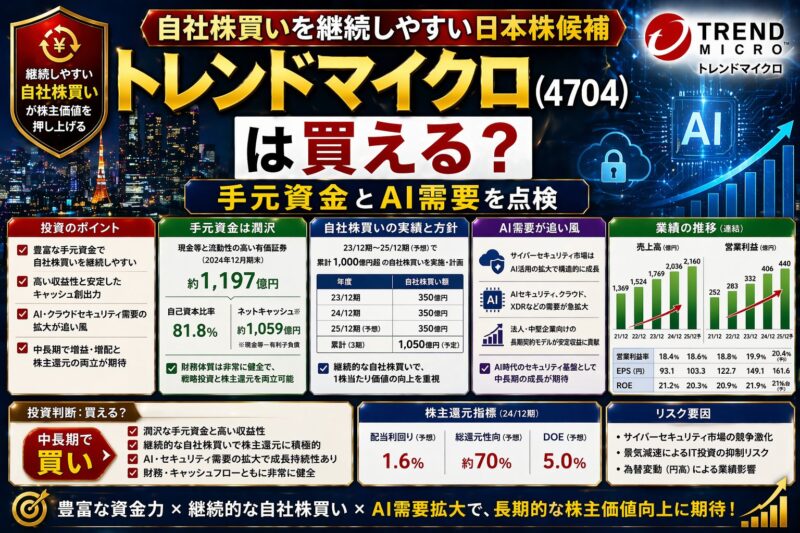

自社株買いを継続しやすい日本株候補、トレンドマイクロ(4704)は買える?手元資金とAI需要を点検

トレンドマイクロは営業キャッシュフロー646億円、現金及び現金同等物2,304億円を背景に、直近でも合計150億円規模の自社株買いをほぼ満額執行した。還元継続力は高い一方、PBR6倍台と2026年の営業減益予想は注意点になる。 -

ROICが高く改善も続く日本株候補、トレジャー・ファクトリー(3093)は買える?高水準ROICと出店成長を点検

トレジャー・ファクトリーは、2025年2月期ROIC18.7%でWACC5.5%を大きく上回り、2026年2月期も最高益を更新した。出店拡大と既存店成長が続く一方、粗利率のブレやインバウンド鈍化には注意が必要だ。 -

営業キャッシュフローが強い日本株候補、ニフコ(7988)は買える?高水準OCFと還元強化を点検

ニフコは2025年3月期に営業キャッシュフロー542億円を稼ぎ、高い営業利益率と還元強化が光る一方、関税と為替の影響は次回決算での重要な確認点です。